こんにちは、たきです。

3年で世帯の資産がアッパーマス層(3000万円以上5000万円未満)に到達しました。

夫婦でサイドFIREを目指す、5歳と1歳の2児のパパです。

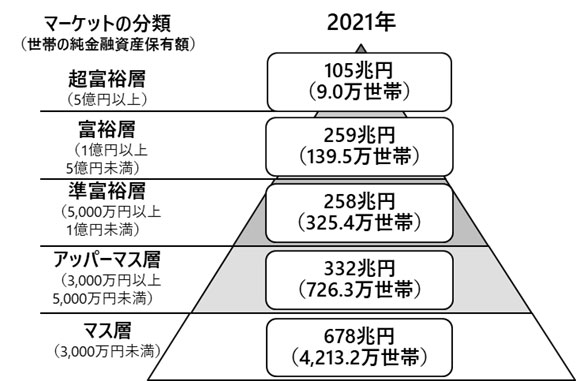

参考:野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計

40歳からFIREとか目指すのって、遅くない?

たき

たきFIREは遅いかもしれないですが、サイドFIREなら目指せます。

一切働かないFIREを目指すには途方もない資産が必要です。

そこで、株式からの配当と週に数日働くサイドFIREを目指します。

今回のブログ記事では、40歳からのサイドFIREが現実的な選択肢であることについて解説します。

下記に当てはまる方は、ぜひ最後までご覧ください。

- FIREに関心がある人

- 資産を増やしたい人

- サイドFIREを目指している人

そもそもFIREとは?

FIREというのは、「Financial Independence, Retire Early」の略で、

日本語では「経済的自立と早期退職」を意味します。

これは、仕事をしなくても生活できるだけのお金を貯めて、

通常の定年よりも早くリタイアするライフスタイルのことです。

どうやってFIREを目指すのか?

- お金を貯める : 生活費の25倍の資産を貯めることを目指します。

- 投資でお金を増やす: 貯めたお金を投資して、年に4%の利益を得ることを目指します。これを「4%ルール」と言います。

「家計調査報告書」(4人以上の世帯)2022年(令和4年)表3|総務省統計局によると

1年間の平均支出は3,964,260万円(月330,355円)です。

ここではわかりやすく年間支出を400万円で計算します。

1年間の支出が400万円の場合、「4%ルール」に基づいて必要な資産額と

取り崩し額を計算すると以下のようになります:

必要な資産額:

年間支出の25倍の資産を形成する必要があります。

400万円 × 25 = 1億円

年間支出が400万円の場合、FIREを達成するためには1億円の資産が必要です。

たき

たき途方もない数字で、FIREを40歳から目指すには難しそうです。

そこで、サイドFIREを目指すことにしました!

サイドFIREとは?

サイドFIREというのは、完全に仕事をやめるのではなく、

少しだけ働きながら資産運用で得たお金で生活する方法です。

たとえば、週に3〜4日だけ自分の好きな仕事をすることで、

生活費の一部を賄い、残りを投資で補います。

年間支出が400万円の場合、

労働収入で200万円

資産運用で200万円

200万円を4%ルールでまかなうためには、

200万円 ÷ 0.04 = 5,000万円の資産が必要です。

サイドFIREは、完全なFIREよりも労働と資産運用の考え方を

柔軟に変えられて、資金が少ない人でも始めやすい方法です。

参考:FIREとは?メリット・デメリットや実現方法をわかりやすく解説!

40歳からぼくがサイドFIREを目指したきっかけは?

2019年に子どもが生まれて教育費が足りるのかなとなんとなく考えていました。

2020年に住宅を購入して、住宅ローンを2500万円ずつペアで組むことにしました。

その時には借金という意識はあまりなく、その当時住んでいる賃貸の家賃より安くなるから

いいかぐらいに思っていました。

2021年住宅ローンの返済が70歳を超えることに加えて、

子どもの教育費が準備できるか漠然とした不安がありました。

そこで、本格的に資産形成を始めました。

資産形成は、何をしているのか?

20冊以上は、お金についての本を読みましたが、

それらの本に共通して書かれていたことがあります。

- 何にお金を使っているかを見直す

- 浮いたお金を株式投資に回す

本当に自分が使いたいことにお金が使えているかを見直しました。

- SNSでいいと言われていた本

- セールの時に多めに買ってしまった靴下やTシャツなどの衣服

- 晩酌のために買ったビール350ml1ケースや日本酒の四合瓶

自分が必要だと思わされて、買っていたものを本当に自分に必要かどうかを

考えてお金を使うようにしました。

YouTubeで見かける節約系の動画のように、ご飯とたくあん、味噌汁だけで過ごすような

極端な節約ではなく、必要な部分にお金を集中して使うようにしています。

今の生活を極端に我慢して、お金を貯め続けることはしていません。

まとめ

- FIREを達成するためには1億円の資産が必要

- サイドFIREだと労働と資産運用を柔軟に組み合わせられる

- やることは支出の見直しと株式投資